по белому

по черному

Согласно статье 219 Налогового кодекса Республики Беларусь физические лица, получившие в 2021 году доходы, подлежащие налогообложению, обязаны не позднее 31 марта 2022 года представить налоговую декларацию (расчет) по подоходному налогу с физических лиц.

Декларация может быть представлена в письменной форме в налоговый орган независимо от места постановки на учет или в электронном виде через личный кабинет плательщика.

Наиболее распространенными доходами, при получении которых у физического лица возникает обязанность по представлению декларации, являются:

- доходы, полученные за границей и (или) из-за границы Республики Беларусь (оплата за работу по найму, выигрыши в online-казино, букмекерских конторах, дивиденды от иностранных компаний, проценты по счетам в зарубежных банках);

- доходы, полученные от продажи (мены) в течение календарного года одного автомобиля, общая масса которого превышает 3,5 тонны и (или) число сидячих мест которого, помимо сиденья водителя, превышает восемь, либо двух и более других механических транспортных средств;

- доходы, полученные от продажи (мены, ренты) в течение пяти лет двух и более объектов недвижимого имущества одного вида (жилой дом, квартира, дача, садовый домик, гараж, машино-место, земельный участок, др.) либо доли в праве собственности на такое имущество;

- доходы, полученные в виде возврата взносов при прекращении строительства квартир и (или) индивидуальных жилых домов либо при удешевлении строительства, в случае применения в отношении сумм таких взносов имущественного налогового вычета;

- доходы, полученные в результате дарения от физических лиц, не являющихся индивидуальными предпринимателями, в размере, превышающем 7521 белорусских рублей, в сумме от всех источников в течение налогового периода. Исключение составляют доходы, полученные от физических лиц, состоящих между собой в отношениях близкого родства или свойства, опекуна, попечителя и подопечного.

Инспекция Министерства по налогам и сборам Республики Беларусь по Березовскому району осуществляет прием налоговых деклараций по адресу: г. Береза, ул. 17 Сентября, 33, каб. № 14 в следующем режиме:

понедельник, четверг - с 8.00 до 19.00;

вторник, среда, пятница - с 8.00 до 13.00, с 14.00 до 17.00. В выходные дни 19 и 26 марта 2022 года с 9.00 до 13.00

Подробную информацию можно получить по телефону справочной системы налоговых органов: 189 (стационарная сеть).

Бланк декларации размещен на сайте www.nalog.gov.by в разделе «Формы документов, представляемые плательщиками в налоговые органы».

Налоговые органы информируют, что с 1 января 2022 г. ставка сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма (далее – сбор) установлена в белорусских рублях за каждую агроэкоусадьбу за месяц и составляет 31 белорусский рубль.

Плательщикам сбора, уплатившим в 2021 г. сбор за 2022 г. в сумме 58 белорусских рублей, не требуется доплачивать по 2 белорусских рубля за январь и за февраль 2022г.

Указанные плательщики обязаны, начиная с марта 2022 г., производить ежемесячную уплату сбора за каждую агроэкоусадьбу в сумме 31 белорусский рубль в следующие сроки:

не позднее 1 марта 2022 г. – за март;

не позднее 1 апреля 2022 г. – за апрель;

не позднее 4 мая 2022 г. (первый рабочий день) – за май;

не позднее 1 июня 2022 г. – за июнь;

не позднее 1 июля 2022 г. – за июль;

не позднее 1 августа 2022 г. – за август;

не позднее 1 сентября 2022 г. – за сентябрь;

не позднее 3 октября 2022 г. (первый рабочий день) – за октябрь;

не позднее 1 ноября 2022 г. – за ноябрь;

не позднее 1 декабря 2022 г. – за декабрь.

Исчисление сбора прекращается с 1-го числа месяца, следующего за месяцем, в котором прекращена деятельность по оказанию услуг в сфере агроэкотуризма.

В соответствии с частью второй пункта 10 Указа Президента Республики Беларусь от 09.10.2017 № 365 «О развитии агроэкотуризма» (с изм. и доп.) субъект агроэкотуризма признается прекратившим деятельность (прекратившим деятельность на территории соответствующей агроэкоусадьбы) с даты получения районным исполнительным комитетом письменного уведомления о прекращении деятельности по оказанию услуг в сфере агроэкотуризма.

Электронный счет-фактура является обязательным электронным документом, служащим основанием для принятия плательщиком к вычету сумм налога на добавленную стоимость.

При этом, ЭСЧФ является источником сведений об исчисленных и (или) подлежащих вычету суммах НДС, представляемых в налоговые органы.

Сроки выставления ЭСЧФ установлены статьей 131 Налогового кодекса Республики Беларусь.

За нарушение сроков выставления ЭСЧФ, нормами административного права установлена административная ответственность для должностных лиц юридических лица и индивидуальных предпринимателей.

В настоящее время, ответственность за нарушение сроков выставления ЭСЧФ предусмотрена частью 1 статьи 14.6 Кодекса Республики Беларусь об административных правонарушениях от 06.01.2021 в виде штрафа в размере до двадцати базовых величин.

При этом, не является административным правонарушением:

невыставление в установленный срок ЭСЧФ, если просрочка составила не более одного рабочего дня;

нарушение установленных сроков выставления ЭСЧФ, если ЭСЧФ выставлены до наступления срока представления налоговой декларации (расчета) по НДС за соответствующий отчетный период.

Минимальный размер штрафа за нарушение сроков выставления ЭСЧФ не установлен. В то же время, по общему правилу, минимальный размер штрафа, налагаемого на физическое лицо и (или) индивидуального предпринимателя, не может быть менее одной десятой базовой величины.

Лицо, допустившее нарушение сроков выставления ЭСЧФ может быть освобождено от административной ответственности с вынесением предупреждения, при одновременном соблюдении следующих условий:

- оно признало факт совершения им правонарушения и выразило согласие на освобождение от административной ответственности с вынесением предупреждения;

- в течение одного года до совершения данного административного правонарушения на лицо не налагалось административное взыскание и лицо не освобождалось от административной ответственности за такое же нарушение.

При этом, предупреждение является не мерой административной ответственности, а одной из профилактических мер воздействия.

Помните, что наложение административного взыскания за невыставление ЭСЧФ не освобождает от обязанности его последующего выставления.В связи с принятием постановлений Совета Министров и Национального банка от 15 ноября 2021 г. № 647/11 и

от 07.04.2021 № 203/4 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» расширен перечень случаев, при которых субъект хозяйствования обязан установить и использовать кассовое оборудование при реализации товаров и услуг.

|

Место осуществления (вид) деятельности |

Срок установки и использования кассового оборудования |

|

осущест ление розничной торговли товарами в торговых объектах потребительской кооперации, расположенных в сельских населенных пунктах, в которых продажу товаров осуществляет один продавец |

10.10.2021* |

|

осуществление розничной торговли непродовольственными товарами на торговых местах на рынках и ярмарках |

|

|

осуществление разносной торговли плодоовощной продукцией |

|

|

выполнение работ, оказание услуг вне постоянного места осуществления деятельности (за исключением территории сельской местности) |

|

|

осуществление обучения несовершеннолетних |

|

|

оказание услуг по предоставлению жилых помещений (их частей) в общежитии и найму жилых помещений, садовых домиков, дач, в том числе для краткосрочного проживания |

|

|

осуществление розничной торговли продовольственными товарами, в том числе сельскохозяйственной продукцией, на ярмарках, торговых местах на рынках |

18.05.2022 |

|

оказание бытовых услуг в объектах, расположенных в сельских населенных пунктах, с количеством работников, непосредственно оказывающих такие услуги, более одного человека в одну смену Справочно. В настоящее время не более трёх человек в смену. |

10.04.2023 |

|

осуществление розничной торговли товарами в объектах бытового обслуживания населения, расположенных в сельских населенных пунктах, с численностью работников более одного человека в одну смену Справочно. В настоящее время не более трёх человек в смену. |

|

|

обязательная установка и использование кассового оборудования, обеспечивающего дифференцированный учет данных о товарах: в торговых объектах с торговой площадью 200 кв. метров и более (за исключением объектов потребительской кооперации, расположенных на территории сельской местности). Справочно. В настоящее время в объектах с торговой площадью |

10.04.2022 |

Советом Министров Республики Беларусь и Национальным банком Республики Беларусь принято постановление от 15 ноября 2021 г. № 647/11 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» (далее – постановление № 647/11).

Данным постановлением предусмотрены следующие изменения.

1. С 18 мая 2022 г. вводится обязанность использования кассового оборудования при приеме средств платежа при продаже продовольственных товаров на торговых местах на рынках и ярмарках.

В этих целях в Положении об использовании кассового и иного оборудования при приеме средств платежа, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16 (далее – Положение № 924/16, постановление № 924/16), из перечня случаев, когда субъекты хозяйствования вправе принимать наличные денежные средства при продаже товаров, выполнении работ, оказании услуг и осуществлении лотерейной деятельности без применения кассового оборудования и (или) платежных терминалов, исключается подпункт 35.4 пункта 35.

Учитывая вносимые постановлением № 647/11 изменения, обращаем внимание, что для обеспечения требований законодательства по использованию кассового оборудования субъектам хозяйствования необходимо заблаговременно:

- приобрести кассовые суммирующие аппараты (далее – кассовые аппараты) либо программные кассы;

- заключить с республиканским унитарным предприятием «Информационно-издательский центр по налогам и сборам» (далее – РУП ИИЦ) гражданско-правовой договор на регистрацию и информационное обслуживание кассового оборудования в системе контроля кассового оборудования (далее – СККО).

Справочно. Информация об операторах программных кассовых систем, программных кассовых системах и программных кассах, допущенных к использованию на территории Республики Беларусь, размещена в глобальной компьютерной сети Интернет на официальном сайте РУП ИИЦ (info-center.by).

Информация о моделях кассовых аппаратов, разрешенных к использованию на территории Республики Беларусь, содержится в Государственном реестремоделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Республики Беларусь (далее – Государственный реестр).

Перед обращением в РУП ИИЦ субъектам хозяйствования:

- намеревающимся использовать программную кассу необходимо заключить договор с оператором программной кассовой системы;

- намеревающимся использовать кассовый аппарат необходимо заключить договор с центром технического обслуживания и ремонта кассовых аппаратов на техническое обслуживание и ремонт кассового аппарата (далее – ЦТО).

Кроме того, индивидуальным предпринимателям, не имеющим текущего (расчетного) счета в банке, у которых возникнет обязанность использования кассового оборудования, необходимо будет открыть такой счет в соответствии с требованиями пункта 1 Указа Президента Республики Беларусь от 22 февраля 2000 г. № 82 «О некоторых мерах по упорядочению расчетов в Республике Беларусь».

2. С 18 ноября 2021 г. предусмотрена возможность использования дополнительных способов осуществления безналичных расчетов за приобретаемые товары (работы, услуги), как альтернативы установки и использования платежных терминалов.

В подпункт 2.10 пункта 2 постановления № 924/16 внесено изменение, позволяющее юридическим лицам и индивидуальным предпринимателям в объектах и (или) при осуществлении видов деятельности, согласно приложению 11к постановлению № 924/16, для обеспечения расчетов в безналичной форме предоставлять услугу инициирования платежа с использованием QR-кодов и (или) мобильных приложений, позволяющих в соответствии с требованиями банковского законодательства сформировать платежные инструкции, без установки и использования платежного терминала.

Справочно. В настоящее время в Республике Беларусь рядом банков уже внедрены в эксплуатацию мобильные платежные сервисы (мобильные приложения, устанавливаемые на мобильные устройства) для оплаты товаров (работ, услуг). Использование такого механизма имеет преимущества по сравнению с организацией расчетов при использовании банковских платежных карточек, поскольку стоимость инфраструктуры для осуществления платежей с использованием QR-кодов и (или) мобильных приложений может быть существенно ниже по сравнению с инфраструктурой для оплаты при использовании банковских платежных карточек.

3. Предоставлено право индивидуальным предпринимателям, юридическим лица, относящимся к субъектам малого предпринимательства, организациям потребительской кооперации установить и использовать платежные терминалы, обеспечивающие прием к оплате только бесконтактных банковских платежных карточек, в том числе внутренней платежной системы «БЕЛКАРТ», международных платежных систем Visa и MasterCard, эмиссию которых осуществляют банки Республики Беларусь, с регистрацией операций при использовании указанных банковских платежных карточек по технологии радиочастотной идентификации.

Справочно. Такое решение позволит оптимизировать расходы указанных субъектов хозяйствования и организаций потребительской путем использования новой технологии международной платежной системы Visa – Tap To Phone, для использования которой допускается использовать смартфон в качестве платежного терминала. При этом субъекты хозяйствования практически не ограничены в выборе устройства, которое заменит им платежный терминал. Это может быть мобильное устройство любой ценовой категории с системой Android 7.0 и выше и NFC-чипом.

Указанная норма вступила в силу после официального опубликования постановления № 647/11 – с 18.11.2021.

4. Предусмотрена возможность для организаций потребительской кооперации использования одного платежного терминала при осуществлении одной организацией потребительской кооперации розничной торговли в нескольких торговых объектах, расположенных на площадях одного здания. При этом такой организацией должна быть обеспечена возможность доставки платежного терминала к держателю банковской платежной карточки непосредственно в торговый объект, где производится оплата товара при использовании банковской платежной карточки.

Указанная норма вступила в силу после официального опубликования постановления № 647/11 – с 18.11.2021.

5. Введена обязанность кассира в целях обеспечения защиты прав покупателя (потребителя) при возврате покупателю (потребителю) денежных средств, уплаченных за товар (работу, услугу), после выполнения на кассовом оборудовании операции регистрации факта возврата денежных средств, выдавать покупателю (потребителю) сформированный на кассовом оборудовании документ, подтверждающий совершение операции регистрации факта возврата денежных средств.

Указанная норма вступила в силу после официального опубликования постановления № 647/11 – с 18.11.2021.

6. Предусмотрена возможность выдачи покупателю (потребителю), при его согласии, платежного документа только в электронном виде путем его направления, например, на предоставленные покупателем (потребителем) абонентский номер либо адрес электронной почты, что будет способствовать удовлетворению потребностей покупателей в получении электронных платежных документов, сокращению расходов субъектов хозяйствования, связанных с приобретение расходных материалов для функционирования кассового оборудования.

Указанная норма вступает в силу в отношении использования программных касс – с 18.05.2022, в отношении кассовых аппаратов – с 18.08.2022.

7. В целях конкретизации места нахождения (установки) и использования кассового оборудования, а также обеспечения достоверной информации и учета кассового оборудования в СККО, в том числе о выручке субъектов хозяйствования в разрезе торговых объектов, в СККО помимо места установки кассового оборудования должна содержаться информация о месте его использования (пункты 17 и 25 Положения № 924/16 уточнены).

Для обеспечения реализации данной нормы обращаем внимание субъектов хозяйствования на необходимость обращения в РУП ИИЦ для внесения информации о месте использования кассового оборудования в СККО.

Указанная норма вступила в силу после официального опубликования постановления № 647/11 – с 18.11.2021.

8. Уточнен пункт 10 Положения № 924/16, предусматривающий, что юридическим лицам и индивидуальным предпринимателям, осуществляющим продажу товаров в торговом объекте с торговой площадью 650 квадратных метров и более (с 11.04.2022 – 200 квадратных метров и более), необходимо обеспечить формирование в платежном документе помимо иной информации, определенной в требованиях к кассовому аппарату или программной кассе, наименования товара.

Указанная норма вступила в силу после официального опубликования постановления № 647/11 – с 18.11.2021.Инспекция МНС по Березовскому району напоминает физическим лицам-ремесленникам, планирующим продолжить осуществление ремесленной деятельности в 2022 году, о необходимости в срок не позднее 28 декабря 2021 года уплатить за 2022 год сбор за осуществление ремесленной деятельности (далее – сбор) в сумме 58 рублей (две базовые величины).

Произвести уплату сбора можно как в безналичном порядке (в том числе через платежную систему ЕРИП), так и через кассу банка или оператора почтовой связи путем внесения наличных денежных средств.

Тем физическим лицам-ремесленникам, кто не планирует продолжать ремесленную деятельность в 2022 году, напоминаем, что с 1 января 2021 года изменен порядок прекращения ремесленной деятельности.

Так, при прекращении ремесленной деятельности физические лица обязаны представить в налоговый орган письменное уведомление о прекращении деятельности или уведомление через личный кабинет плательщика по установленной форме. При этом, физическое лицо признается прекратившим ремесленную деятельность с даты получения налоговым органом уведомления о прекращении ремесленной деятельности.

Учитывая изложенное, тем физическим лицам-ремесленникам, которые в текущем году осуществляют ремесленную деятельность, но не планируют продолжить ее осуществление в 2022 году, уже сейчас необходимо позаботиться о представлении в налоговый орган уведомления о прекращении деятельности. Если до окончания текущего года уведомление о прекращении ремесленной деятельности не поступит в налоговый орган, то эти физические лица будут признаваться в 2022 году ремесленниками и им в установленном порядке будет исчислен сбор в размере 58 рублей.

По возникающим вопросам обращайтесь в инспекцию МНС по Березовскому району по телефонам 3-74-75, 2-56-46.

С 1 января 2021 года в Беларуси вместо государственной пошлины за выдачу разрешения на допуск транспортного средства к участию в дорожном движении введен новый налог – транспортный.

Объектом налогообложения транспортным налогом признаются транспортные средства, зарегистрированные за физическими лицами в Государственной автомобильной инспекции Министерства внутренних дел.

В текущем году владельцам транспортных средств, в отношении которых по состоянию на 1 января 2021 года не получено разрешение на допуск транспортного средства к участию в дорожном движении, необходимо не позднее 15 декабря 2021 года уплатить авансовый платеж в размере 29 бел. руб. (одной базовой величины), а в отношении прицепа, прицепа-дачи (каравана) и мотоцикла — в размере 20 бел. руб. за каждый объект налогообложения.

Если плательщики транспортного налога по каким-то причинам не получили извещение на уплату транспортного налога, рекомендуем обратиться в налоговый орган по месту жительства.

Уплата авансового платежа по транспортному налогу может производиться с использованием системы дистанционного банковского обслуживания (интернет-банкинг, инфокиоск), а также в учреждениях банков, отделениях почтовой связи.

Чтобы просмотреть и оплатить сумму авансового платежа по транспортному налогу в системе ЕРИП, необходимо последовательно выбрать: «Налоги», свой регион и соответствующую налоговую инспекцию, например «Брестская область - Березовский район – ИМНС по Березовскому району», вид налога «Транспортный налог с физических лиц». После этого необходимо ввести учетный номер плательщика (УНП) с использованием латинской (английской) раскладки и больших букв.

УНП можно узнать, обратившись в любую налоговую инспекцию либо найти на сайте Министерства по налогам и сборам Республики Беларусь (далее - МНС), выбрав «Электронные сервисы» - «Государственный реестр плательщиков»- «Поиск физических лиц».

По возникающим вопросам обращайтесь в инспекцию МНС по Березовскому району по телефонам 3-74-75, 2-56-46.Вниманию субъектов хозяйствования, осуществляющих операции, связанные с оборотом холодильников и морозильников бытовых, а также шин и покрышек пневматических резиновых новых

С 1 декабря 2021 г. в отношении холодильников и морозильников бытовых, а также шин и покрышек пневматических резиновых новых вводится механизм прослеживаемости товаров, предусмотренный Указом Президента Республики Беларусь от 29.12.2020 № 496 «О прослеживаемости товаров» (далее – Указ № 496). В этой связи, в целях создания наиболее комфортных условий для субъектов хозяйствования, осуществляющих операции, связанные с оборотом указанных товаров, по переходу к новым условиям осуществления хозяйственной деятельности, Министерство по налогам и сборам сообщает.

1. С 01.12.2021 консультирование плательщиков по вопросам применения норм Указа № 496, в том числе по работе в программном комплексе «Система прослеживаемости товаров», будет осуществляться контакт-центром МНС (телефон – 8(017)2292610).

Форма обратной связи для обращения в контакт – центр МНС по вопросам технической поддержки системы прослеживаемости товаров размещена на официальном сайте МНС в разделе «Прослеживаемость товаров» (http://nalog.gov.by/uploads/documents/Forma-obratnoj-svyazi-dlya-mns_supportnalog.gov.by.docx).

Адрес электронной почты технической поддержки mns_support@nalog.gov.by.

2. Информационно-справочные материалы по вопросам прослеживаемости товаров, в том числе пошаговый алгоритм действий субъектов хозяйствования при представлении сведений об остатках товаров, подлежащих прослеживаемости, размещены на официальном сайте МНС в разделе «Прослеживаемость товаров», переход в который осуществляется по баннеру «Прослеживаемость товаров», расположенному на главной странице сайта.

3. Для разъяснения вопросов по созданию, передаче и подписанию электронных накладных, в том числе в случае их использования при осуществлении операций, связанных с оборотом товаров, подлежащих прослеживаемости, операторами электронного документооборота (EDI-провайдерами) организованы службы технической поддержки.

Контактные данные служб технической поддержки EDI-провайдеров:

|

Наименование EDI-провайдера |

Телефон |

Адрес электронной почты |

|

РУП «Производственное объединение «Белоруснефть» |

8 (0232) 79-39-39 |

– |

|

ООО «Бидмартс» |

8 (033) 697-00-02

|

1. Электронная почта edi@bidmart.by 2. Telegram-чат https://t.me/BidmartEDIChat |

|

ООО «Современные технологии торговли» |

8 (017) 336-88-77 |

info@topby.by |

|

ООО «Электронные документы и накладные» |

Доступные каналы (время регистрации обращений -24/7: 1. Сервис https://support.edn.by/. 2. Электронная почта support@edn.by. 3. Telegram канал @edn_by_support_bot. |

|

4. Информационно-справочные материалы по вопросам прослеживаемости товаров, в том числе пошаговый алгоритм действий субъектов хозяйствования при представлении сведений об остатках товаров, подлежащих прослеживаемости, размещены на официальном сайте МНС в разделе «Прослеживаемость товаров», переход в который осуществляется по баннеру «Прослеживаемость товаров», расположенному на главной странице сайта.

5. Субъектам хозяйствования для представления в налоговые органы по месту постановки на учет сведений об остатках товаров, имеющихся на дату включения их в перечни, сведений о произведенных товарах, сведений о ввезенных с территории государств - членов Евразийского экономического союза товарах, необходимо:

1. иметь электронную цифровую подпись.

Справочно. В соответствии с пунктом 2 Постановления Совета Министров Республики Беларусь от 23.04.2021 № 250 «О реализации Указа Президента Республики Беларусь от 29.12.2020 № 496» сведения об остатках товаров, включенных в перечень товаров, представляются субъектами хозяйствования в налоговые органы по месту постановки на учет в виде электронного документа до осуществления операций, связанных с оборотом остатков таких товаров, но не позднее сроков, установленных в перечне товаров.

2. в случае подписания сведений должностным лицом, не являющимся руководителем субъекта хозяйствования, ему необходимо предоставить доверенность в инспекцию МНС по месту постановки на учет, подтверждающую право представления таких документов в налоговые органы.При ввозе товаров с территории государств – членов Евразийского экономического союза (далее – ЕАЭС) взимание НДС осуществляется в соответствии с Налоговым кодексом Республики Беларусь (далее – НК) и международными договорами, в том числе актами, составляющими право ЕАЭС (подпункт 1.2 пункта 1 статьи 115, пункт 1 статьи 139 НК). Таким документом является Договор о ЕАЭС (подписан в г.Астане 29.05.2014).

Исчисление НДС при ввозе товаров регламентировано Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющимся приложением к Договору о ЕАЭС (далее – Протокол).

Пунктом 20 Протокола определен перечень документов, представляемых налогоплательщиком в налоговый орган одновременно с налоговой декларацией (расчетом) по НДС. К числу таких документов относятся, в частности, заявление о ввозе товаров и уплате косвенных налогов (далее - заявление), договор, на основании которого был приобретен импортированный товар, документы, подтверждающие перемещение товаров с территории государств - членов ЕАЭС на территорию Республики Беларусь. При этом документ, подтверждающий оплату, произведенную в безналичной форме посредством банковских платежных карточек индивидуальным предпринимателем продавцу за ввозимые товары, в перечне документов, представляемых плательщиком в налоговый орган одновременно с налоговой декларацией (расчетом) по НДС, не поименован.

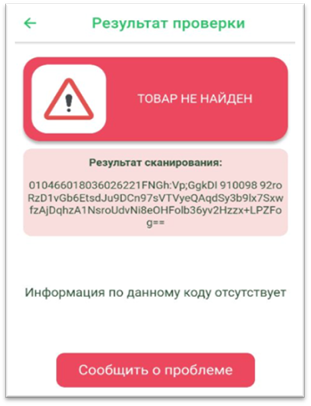

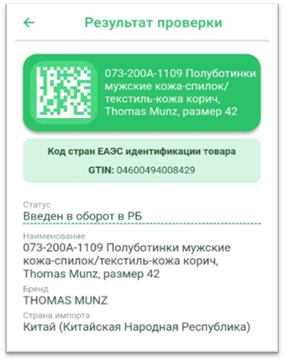

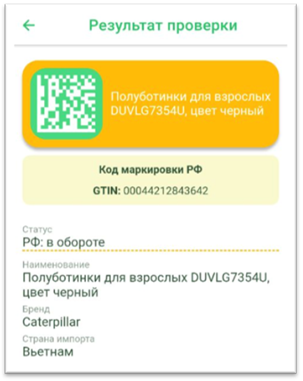

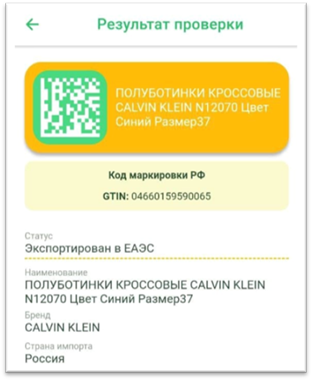

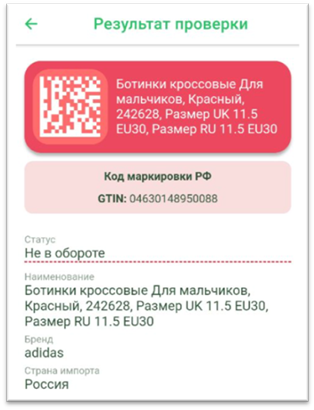

Учитывая изложенное, при импорте товаров, в том числе оплаченных в безналичной форме посредством банковских платежных карточек, с территории государств - членов ЕАЭС на территорию Республики Беларусь индивидуальные предприниматели обязаны представить в налоговый орган по месту постановки на учет не позднее 20-го числа месяца, следующего за отчетным месяцем, в котором индивидуальным предпринимателем были импортированы товары, налоговую декларацию (расчет) по НДС, содержащую часть II «Расчет суммы НДС, взимаемого налоговыми органами при ввозе товаров на территорию Республики Беларусь», одновременно с заявлением и иными установленными Протоколом документами, оформленными с учетом специфики совершаемых хозяйственных операций, в том числе в части перемещения товаров между государствами.Проверку подлинности кодов маркировки Вы можете выполнить, воспользовавшись мобильным приложением «Электронный знак», в т.ч. до ввода товара в оборот.

При сканировании кодов маркировки мобильным приложением «Электронный знак» информация отображается цветом, соответствующим состоянию данного кода маркировки с учетом подтверждения его подлинности ИС «Честный знак».

Для получения данных о товаре необходимо просканировать код маркировки путем наведения камеры.

- На главной странице нажмите на значок.

- Отсканируйте двумерный штрих-код DataMatrix, который производитель либо импортер нанес непосредственно на товар или упаковку.

- Данные о товаре отобразятся на экране Вашего смартфона.

- Всю информацию сканирования Вы можете найти в разделе «История»

Отображение сведений зеленым цветом говорит о том, что товар находится в обороте в РБ.

Желтым – допускается для ввода в оборот в РБ.

Красным цветом – товар не может быть введен в оборот в РБ (либо выбыл, либо не подтверждена подлинность кода маркировки).

Код не найден - нет сведений о товаре в каталоге.