по белому

по черному

Маркированная обувь, ввезенная с 01.11.2021 года из стран-членов ЕАЭС, в частности, из Российской Федерации (далее - РФ), должна быть введена в оборот на территории Республики Беларусь (далее – РБ) – переданы в ГИС «Электронный знак» (систему маркировки, далее – система) сведения о полученной обуви. Данные могут быть переданы с помощью личного кабинета системы маркировки или с помощью API из Вашей учетной системы. Ниже приведен порядок действий пользователя с использованием кабинета ГИС «Электронный знак».

Если Вы приобрели с 01.11.2021 года обувь в РФ с целью ее дальнейшей реализации на территории РБ (у экспортера РФ) Вам необходимо выполнить следующие действия:

1. Ознакомьтесь с настоящей инструкцией и информацией на сайте оператора в разделе Обувь по адресу в сети Интернет https://www.datamark.by/ (далее – сайт оператора), а также с инструкцией по эксплуатации кабинета, которую Вы получили при регистрации в ГИС «Электронный знак».

2. Осуществите вход в свой кабинет участника системы https://i.datamark.by (для входа можете воспользоваться функцией Вход на сайте оператора). Укажите реквизиты доступа, полученные при регистрации (имя пользователя – адрес Вашей электронной почты, пароль).

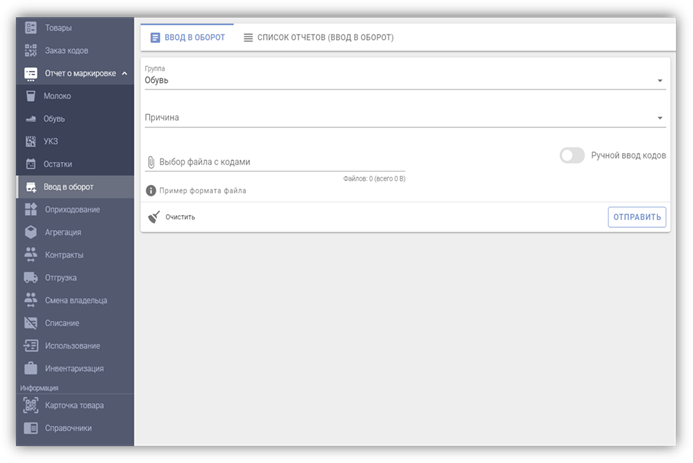

3. Выберите операцию для ввода в оборот на территории РБ полученного маркированного товара (в пункте меню Отчет о маркировке выберите режим «Ввод в оборот»):

4. Заполните форму ввода, укажите:

- группу: Обувь

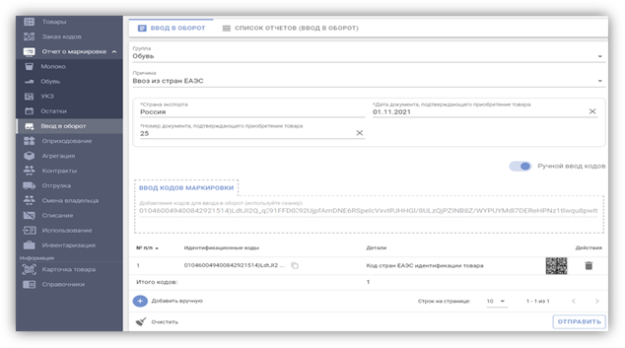

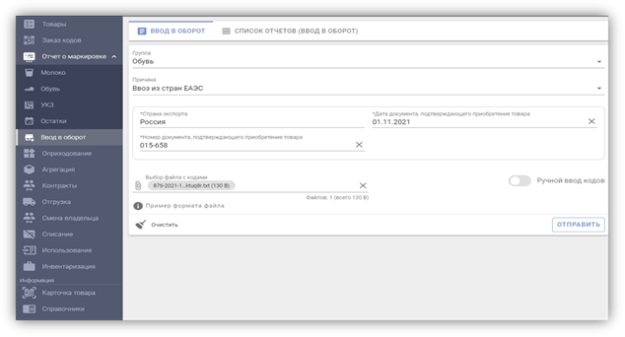

- причину, по которой вводите товар в оборот в РБ: Ввоз из стран ЕАЭС

- страну экспорта (из которой ввезен товар): Россия

- дату и номер документа, подтверждающего приобретение товара у поставщика РФ: дату и номер товарной накладной или иного документа, например, номер чека, в случае приобретения за наличный расчет в рамках рыночной торговли в РФ

- введите коды маркировки: с помощью сканера прочитайте коды маркировки с каждой пары обуви.

Для отправки в систему выполните действие «ОТПРАВИТЬ».

Также, с помощью функции «Выбор файла с кодами», можно загрузить файл с полными кодами маркировки в формате *txt.

Справочно: для успешного ввода в оборот средств идентификации российского образца необходимо просканировать с помощью 2D сканера полный код маркировки (код маркировки = КИ + «криптохвост». Код идентификации товара (КИ) – это строка из первых 31 символов кода маркировки).

Обращаем Ваше внимание, что выгрузка в личном кабинете ИС «Честный знак» РФ не содержит «криптохвост».

Передача всей полученной поставки одним документом (одним отчетом на всю товарную накладную) не требуется. Вы можете передавать сведения частями, отдельными отчетами по мере обработки (сканирования кодов маркировки). Количество передаваемых кодов маркировки в каждой части может быть любым, на Ваше усмотрение. При передаче каждой части заполняете указанные выше поля и коды маркировки, не переданные в предыдущих частях (просканированные средства идентификации).

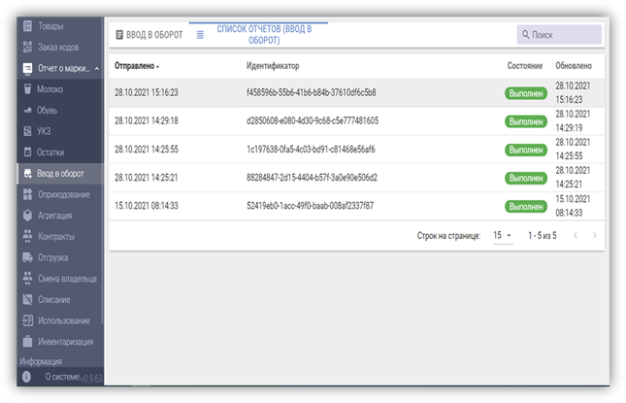

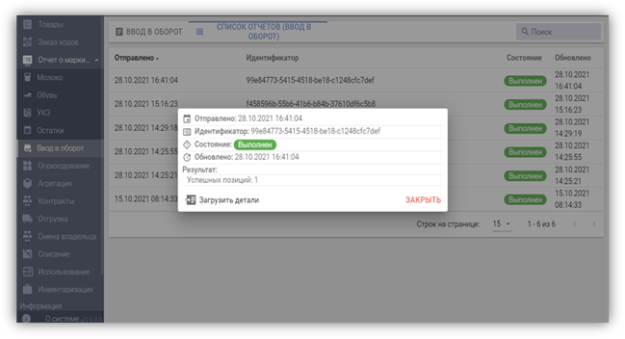

5. Убедитесь, что подлинность указанных Вами кодов маркировки подтверждена оператором РФ, и Ваш товар введен в оборот на территории РБ, имеет соответствующий статус «Введен в оборот в РБ», который отображается мобильным приложением «Электронный знак», а также в карточке товара в личном кабинете.

Для этого выберите закладку «Список отчётов (ввод в оборот)». В данном списке будут отображены все переданные Вами отчеты.

Просмотрите результат обработки каждого отчета, выберите отчет (нажав кнопкой мыши), убедитесь, что отсутствуют сведения об ошибочных позициях, т.е. все коды маркировки, переданные в данном отчете, подтверждены оператором РФ и введены в оборот в РБ - отображены сведения о количестве успешных позиций (товаров, введенных в оборот).

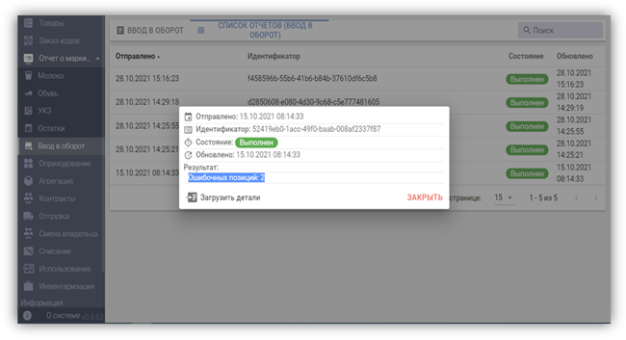

В противном случае, при наличии количества ошибочных позиций (кодов маркировки), необходимо получить перечень ошибочных кодов маркировки и проанализировать причину. Для этого воспользуйтесь операцией «Загрузить детали», просмотрите коды маркировки и причину, по которой системой данный код отнесен к ошибочным.

Если в описании причины содержится текст «Не подтверждено оператором», это означает, что по данным оператора РФ (ИС «Честный знак») данный код не подтвержден как допустимый для оборота в РБ.

Такой товар не является маркированным, по данным фактам Вам следует обратиться к поставщику товара.

Если причина ошибки Вам не понятна, обратитесь в службу технической поддержки системы маркировки.

6. Проверку подлинности кодов маркировки Вы можете выполнить, воспользовавшись мобильным приложением «Электронный знак», в т.ч. до ввода товара в оборот.

ВНИМАНИЕ. Мобильное приложение «Честный знак» не предназначено для подтверждения подлинности кодов маркировки РФ для ввода в оборот товара на территории РБ, использовать следует мобильное приложение «Электронный знак».

При сканировании кодов маркировки мобильным приложением «Электронный знак» информация отображается цветом, соответствующим состоянию данного кода маркировки с учетом подтверждения его подлинности ИС «Честный знак».

Отображение сведений зеленым цветом говорит о том, что товар находится в обороте в РБ, желтым – допускается для ввода в оборот в РБ, красным цветом – товар не может быть введен в оборот в РБ (либо выбыл, либо не подтверждена подлинность кода маркировки, либо нет сведений о товаре в каталоге).

Оперативным подразделением налоговой инспекции по г. Пинску при изучении «истории обманутых ожиданий», опубликованной 16.02.2021 Onliner.by (https://realt.onliner.by/amp/2021/02/16/zhdala-naduvnoj-divan-a-poluchila-kuchu-bumazhek), проведены контрольно-аналитические мероприятия и установлен индивидуальный предприниматель г. Пинска, чьи данные указывались на почтовых переводах с сертификатами и другими товарами, стоимость которых в разы ниже размера наложенного платежа.

Результатом стало составление в отношении индивидуального предпринимателя протокола по части 3 статьи 13.3 КоАП за осуществление в период с января по апрель 2021 года запрещенной предпринимательской деятельности в связи с привлечением 13 работников наряду с запретом привлечения более трех физических лиц.

Привлекаемые индивидуальным предпринимателем граждане являлись работниками юридического лица, которое оказывало предпринимателю услуги «одаривания вип-клиентов», а именно: совершали телефонные звонки и различными способами уговаривали приобрести товары.

Индивидуальный предприниматель имел льготы в отличие от юридических лиц и, снимая наличные денежные средства с расчетного счета без уплаты подоходного налога, неплохо заработал.

Экономическим судом Брестской области на индивидуального предпринимателя наложен штраф в размере 150 б.в. с конфискацией 30 % незаконно полученного дохода, что составляет более 140 тыс. рублей.

Если Вами обнаружены признаки нарушения, контроль за которым возложен на налоговые органы, Вы вправе сообщить о них по телефонному номеру «контакт-центра» - 189.Управлением оперативных мероприятий Брестской областной налоговой инспекции в декабре 2020 года в кафе на улице Советской в г. Бресте пресечен факт оборота алкогольной продукции без документов, подтверждающих легальность ее приобретения, за что судом наложено штрафов на сумму 7,15 тыс. рублей.

А в мае 2021 года благодаря ответственной гражданской позиции бывшего работника указанного кафе, который сообщил об известных ему фактах выплаты зарплаты «в конверте», сотрудниками управления оперативных мероприятий установлено 19,1 тыс. рублей выручки, не учтенной при налогообложении, с которой выплачено «серой зарплаты» в сумме 10,1 тыс. рублей. Вместе с тем, повторно изъята алкогольная продукция, в отношении которой директором юридического лица предоставлена товарная накладная, не принятая налоговым органом во внимание в связи с ее несоответствием фактически совершенной хозяйственной операции.

За продажу в кафе продукции без использования кассового оборудования областной налоговой инспекцией наложено штрафов на сумму 4,3 тыс. рублей, за нелегальный оборот алкогольной продукции, совершенный повторно, судом наложено штрафов на сумму 13,9 тыс. рублей.

Кроме того, в ходе ведения административных процессов работник кафе, являясь свидетелем совершения правонарушения, дал заведомо ложное объяснение с целью избежания юридическим лицом административной ответственности, за что налоговым органом составлен на работника протокол по статье 25.4 КоАП, а суд привлек его к ответственности в виде штрафа в размере 290,0 рублей.

Вместе с тем, директор юридического лица, осуществлявшего деятельность в кафе (в настоящее время находится в стадии прекращения деятельности), предоставил в управление оперативных мероприятий квитанции, по его мнению являющиеся подтверждением уплаты штрафов, которые вызвали сомнения в их подлинности. По признакам подделки квитанций, изготовленных без фактической уплаты в банке штрафов, правоохранительные органы Брестчины проводят проверку.

Если Вами обнаружены признаки нарушения, контроль за которым возложен на налоговые органы, Вы вправе сообщить о них по телефонному номеру «контакт-центра» - 189.Министерство по налогам и сборам в связи с поступающими обращениями по вопросам налогообложения доходов, получаемых физическими лицами – налоговыми резидентами Республики Беларусь от источников за пределами Республики Беларусь, разъясняет следующее.

Порядок налогообложения подоходным налогом с физических лиц (далее – подоходный налог) доходов, получаемых физическими лицами, определен главой 18 Налогового кодекса Республики Беларусь (далее – НК).

Согласно подпункту 1.1 пункта 1 статьи 196 НК объектом налогообложения подоходным налогом для физических лиц, признаваемых налоговыми резидентами Республики Беларусь, являются доходы, полученные ими от источников в Республике Беларусь и (или) от источников за пределами Республики Беларусь.

Для целей НК налоговое резидентство физического лица определяется применительно к каждому календарному году.

В соответствии с положениями пунктов 1, 2 и 5 статьи 17 НК в редакции, действующей с 1 января 2019 г., налоговыми резидентами Республики Беларусь признаются физические лица, которые фактически находились на территории Республики Беларусь в календарном году более 183 дней. Физические лица, которые фактически находились за пределами территории Республики Беларусь 183 дня и более в календарном году,

не признаются налоговыми резидентами Республики Беларусь.

Ко времени фактического нахождения на территории Республики Беларусь относятся время непосредственного нахождения физического лица на территории Республики Беларусь, а также время, на которое это лицо выезжало за пределы территории Республики Беларусь: на лечение, в командировку в соответствии с законодательством Республики Беларусь, на отдых, при условии, если время нахождения на таком отдыхе в совокупности не превышало двух месяцев в течение календарного года.

Если физическое лицо не является налоговым резидентом ни одного государства, в том числе Республики Беларусь, то оно признается налоговым резидентом Республики Беларусь, если в календарном году, за который определяется налоговое резидентство, имеет гражданство Республики Беларусь или разрешение на проживание в Республике Беларусь (вид на жительство).

Таким образом, если физическое лицо в календарном году, за который определяется его налоговое резиденство, не является налоговым резидентом ни одного государства, в том числе Республики Беларусь, то на основании части второй пункта 5 статьи 17 НК, действующей 1 января 2019 г., такое физическое лицо признается налоговым резидентом Республики Беларусь, если оно имеет в этом календарном году гражданство Республики Беларусь или разрешение на проживание в Республике Беларусь (вид на жительство).

Например, спортсмен - гражданин Республики Беларусь в течение 2020 г. более 183 дней фактически находился за пределами территории Республики Беларусь на учебно-тренировочных сборах, принимал участие в спортивных соревнованиях. В силу норм законодательства иностранных государств указанный спортсмен в 2020 г. не признавался налоговым резидентом ни одного из этих иностранных государств (подтверждения о том, что он является резидентом иностранного государства, выданного (заверенного) уполномоченным органом этого иностранного государства у спортсмена не имеется).

При таких обстоятельствах, несмотря на то, что указанный спортсмен в 2020 г. фактически находился на территории Республики Беларусь менее 183 дней, он, имеющий гражданство Республики Беларусь, для целей налогообложения признается в 2020 г. налоговым резидентом Республики Беларусь.

На основании подпункта 1.1 пункта 1 статьи 196 НК доходы, полученные вышеуказанным физическим лицом (в представленном примере - спортсменом) от источников за пределами Республики Беларусь, являются объектом налогообложения подоходным налогом в Республике Беларусь.

В соответствии с пунктом 2 статьи 219, пунктом 1 статьи 222 НК при получении в календарном году от источников за пределами Республики Беларусь доходов, подлежащих налогообложению, физическое лицо, признаваемое налоговым резидентом Республики Беларусь, обязано представить в отношении таких доходов в налоговый орган Республики Беларусь налоговую декларацию (расчет) по подоходному налогу с физических лиц (далее – налоговая декларация) в срок не позднее 31 марта года, следующего за истекшим календарным годом.

Исчисление подоходного налога с указанных доходов производится налоговым органом по ставке 13 процентов.

При этом, в целях устранения двойного налогообложения пунктом 1 статьи 224 НК установлено, что фактически уплаченные (удержанные) физическим лицом - налоговым резидентом Республики Беларусь в соответствии с законодательством иностранного государства суммы налога с доходов, полученных в этом иностранном государстве, подлежат зачету при уплате подоходного налога в Республике Беларусь.

Для проведения зачета физическое лицо обязано представить в налоговый орган по месту постановки на учет документы о полученном доходе и об уплате им налога в иностранном государстве, подтвержденные налоговым или иным компетентным органом этого иностранного государства.

По письменному заявлению физического лица зачет может быть произведен налоговым органом на основании документов о полученном физическим лицом доходе и об уплате им налога в иностранном государстве, подтвержденных источником выплаты дохода. Проведение зачета на основании таких документов не освобождает физическое лицо от обязанности представить в налоговый орган вышеуказанные документы.

В случае непредставления физическим лицом документов о полученном доходе и об уплате им налога в иностранном государстве, подтвержденных налоговым или иным компетентным органом этого иностранного государства, в течение одного года со дня подачи заявления о проведении зачета подоходный налог подлежит перерасчету и доплате в бюджет с начислением пени.

Учитывая изложенное, в примере, изложенном выше, суммы налога, удержанные у спортсмена - налогового резидента Республики Беларусь в иностранном государстве при выплате ему доходов, подлежат зачету при уплате им подоходного налога в Республике Беларусь с этих доходов в порядке, установленном пунктом 1 статьи 224 НК.

Уплата подоходного налога, физическими лицами, представившими налоговую декларацию, производится не позднее 1 июня года, следующего за отчетным календарным годом, на основании извещения налогового органа.Физические лица, имеющие земельные участки и объекты недвижимости уже получили извещения на уплату земельного налога и налога на недвижимость (далее - имущественные платежи). Часть извещений вручена посредством почтового отправления. Плательщикам, зарегистрированным в интернет - сервисе «Личный кабинет физического лица», извещение направлено электронным способом в личный кабинет либо на электронный адрес физического лица.

Если плательщик имущественных налогов по каким-то причинам не получил извещение на уплату данных налогов, рекомендуем обратиться в налоговый орган по месту нахождения соответствующего объекта (недвижимости, земельного участка) с целью уточнения суммы налогов, подлежащих к уплате. Это позволит своевременно уплатить налоги в бюджет и не попасть в число должников.

Обращаем внимание, физические лица, имеющие земельные участки в аренде, извещение на уплату арендной платы не получат. Сумма арендной платы, подлежащая уплате в бюджет, указана в договоре аренды.

Напоминаем, что уплату имущественных платежей и суммы арендной платы за земельные участки необходимо произвести в срок не позднее 15 ноября 2021 года.

Уплата платежей может производиться с использованием системы дистанционного банковского обслуживания (интернет-банкинг, инфокиоск), а также в учреждениях банков, отделениях почтовой связи.

Телефоны для справок 3-74-75, 2-56-46.

Раздел I. Регистрация в системе маркировки

Для регистрации в государственной информационной системе маркировки товаров унифицированными контрольными знаками или средствами идентификации ГИС «Электронный знак» (далее – система маркировки) субъекту хозяйствования необходимо:

быть зарегистрированным в системе автоматической идентификации ГС1 Беларуси (иметь международный идентификационный номер участника хозяйственной операции (глобальный номер расположения – Global Location Number (GLN), присваиваемые системой автоматической идентификации ГС1 Беларуси);

ознакомиться с публичным договором и регламентом функционирования ГИС «Электронный знак», опубликованным на сайте оператора системы маркировки (далее – оператор) по адресу в сети Интернет https://datamark.by (раздел Инструкции и документация);

заполнить и направить оператору заявку на регистрацию

(далее – заявка);

Справочно. Заявка заполняется следующим образом:

заполняется электронная форма заявки в разделе на сайте оператора «Регистрация»;

сканы документов (свидетельство о государственной регистрации, сертификат о получении GLN) необходимо прикрепить к электронной форме заявки;

отправить заявку;

получить от оператора на адрес электронной почты, указанный в заявке, письмо-уведомление о регистрации в системе маркировки, реквизиты доступа и инструкцию пользователя личного кабинета.

Раздел II. Проведение инвентаризации

Проводится инвентаризация образовавшихся остатков товаров и составляется инвентаризационная опись (в сроки согласно пункту 2 приложения).

Инвентаризационная опись составляется в произвольной форме и должна содержать:

дату и номер инвентаризационной описи;

наименования товаров;

количество товаров.

Не позднее дня, следующего за днем составления инвентаризационной описи (в срок согласно пункту 4 приложения) в систему маркировки передаются:

дата, номер инвентаризационной описи;

общее количество остатков товаров по инвентаризационной описи.

Справочно. В ГИС «Электронный знак» субъект хозяйствования выполняет операцию инвентаризации остатков товара.

В кабинете участника оборота товаров, руководствуясь инструкцией пользователя, субъект хозяйствования выбирает пункт меню «Инвентаризация», указывает данные по каждой инвентаризационной описи (дату, номер, количество товаров) и передает их в систему маркировки.

Переданные в систему маркировки данные изменению, удалению не подлежат.

По результатам инвентаризации устанавливается:

- на товар нанесены средства идентификации российского образца;

- на товаре отсутствуют средства идентификации.

С даты введения маркировки товаров (пункт 1 приложения) хранение остатков товаров без маркировки средствами идентификации разрешается до сроков, указанных в пункте 7 приложения, при наличии в месте хранения инвентаризационной описи либо ее копии, заверенной субъектом хозяйствования, осуществляющим производство, оптовую и (или) розничную торговлю такими товарами, и при условии передачи в систему маркировки сведений о проведении инвентаризации (пункт 4 приложения).

Раздел III. Действия при наличии остатков товаров с нанесенными средствами идентификации российского образца

Если на товар нанесены средства идентификации российского образца, то субъект хозяйствования вправе выбрать один из следующих вариантов:

1 вариант.

Остатки товаров не перемаркировываются. Для этого необходимо:

передать в систему маркировки код маркировки российского образца и наименование товара (информация передается в составе и сроки согласно пункту 6 приложения);

Справочно. В ГИС «Электронный знак» субъект хозяйствования выполняет операцию маркировки остатков товара.

В кабинете участника оборота товаров, руководствуясь инструкцией пользователя, субъект хозяйствования выбирает пункт меню «Отчет о маркировке» режим Остатки, указывает товарную группу «Обувь» (например), коды маркировки российского образца и комментарий (наименование и (или) иной произвольный текст для визуальной идентификации маркированного товара).

- по результатам обработки полученной информации оператор подтверждает наличие в системе маркировки информации о нанесенных на такие товары средствах идентификации;

Справочно. Информация о подтверждении наличия в системе маркировки сведений о нанесенных на товары средствах идентификации предоставляется по результатам обработки операции маркировки остатков товара (указывается количество успешно обработанных кодов маркировки).

Успешно обработанным кодам маркировки российского образца в ГИС «Электронный знак» устанавливается статус «Введен в оборот в РБ».

После получения такого подтверждения остатки товара признаются маркированными, оборот на территории Республики Беларусь остатков таких товаров осуществляется с использованием электронных накладных;

2 вариант.

Остатки товаров маркируются средствами идентификации белорусского образца (см. раздел IV), в том числе в случае, если оператор не подтверждает наличие в системе маркировки информации о нанесенных на такие товары средствах идентификации;

Справочно. Информация об отсутствии в системе маркировки сведений о нанесенных на товары средствах идентификации предоставляется по результатам обработки операции маркировки остатков товаров (указывается количество неуспешно обработанных кодов маркировки российского образца - количество кодов маркировки, по которым в ГИС «Электронный знак» не установлен статус «Введен в оборот в РБ») и предоставляется возможность получения их перечня для осуществления маркировки.

Раздел IV Действия при осуществлении маркировки остатков товаров средствами идентификации белорусского образца

Субъекты хозяйствования определяют, где будут реализовывать остатки таких товаров.

1. Реализация на территории Республики Беларусь:

2. Предполагается реализация за пределы Республики Беларусь на территории других государств-членов Евразийского экономического союза (далее – ЕАЭС).

1.1. При реализации остатков товаров только на территории Республики Беларусь (упрощенный порядок):

приобретают у оператора коды маркировки или средства идентификации на защищенных материальных носителях, вносят в систему маркировки информацию о наименовании товара и его количестве (пункт 3 приложения);

Справочно. Для приобретения кодов маркировки, внесения информации в систему маркировки субъект хозяйствования в

ГИС «Электронный знак» выполняет операцию заказа кодов маркировки для маркируемой группы товаров, например для обуви выбирает группу «Остатки. Обувные товары»(GTIN 04814130000030).

В кабинете участника оборота товаров, руководствуясь инструкцией пользователя, субъект хозяйствования выбирает пункт меню «Товары», группу «Остатки. Обувные товары» (например), выполняет операцию «Заказать коды» и указывает необходимое количество кодов маркировки. В списке заказов субъект хозяйствования скачивает файл, содержащий массив кодов маркировки для формирования средств идентификации.

Для приобретения средств идентификации на защищенных материальных носителях субъект хозяйствования обращается к оператору, заключает договор с оператором, указывает сведения о необходимом количестве средств идентификации, вносит оплату и в срок согласно договору с оператором получает изготовленные средства идентификации на защищенных материальных носителях.

приобретают у оператора знаки защиты (при необходимости);

Справочно. Для приобретения знаков защиты субъект хозяйствования обращается в пункт реализации РУП «Издательство «Белбланкавыд», сообщает о потребности (необходимом количестве знаков защиты), после оплаты стоимости в согласованный срок получает знаки защиты.

наносят на остатки товаров средства идентификации (при необходимости и знаки защиты);

вносят в систему маркировки информацию о нанесенных средствах идентификации (пункт 5 приложения);

Справочно. Для передачи в систему маркировки информации о нанесенных средствах идентификации субъект хозяйствования в ГИС «Электронный знак» выполняет операцию маркировки остатков товаров.

В кабинете участника оборота товаров, руководствуясь инструкцией пользователя, субъект хозяйствования выбирает пункт меню «Отчет о маркировке» режим Остатки, указывает товарную группу «Обувь» (например), код маркировки, комментарий (наименование и (или) иной произвольный текст для визуальной идентификации маркированного товара), сведения о примененном при маркировке способе защиты средства идентификации (выбирает один из возможных вариантов: использование знака защиты или использование защищенного материального носителя или без защиты), отправляет отчет, анализирует результат его обработки.

Успешно обработанным кодам маркировки в ГИС «Электронный знак» устанавливается статус «Введен в оборот в РБ», по неуспешно обработанным кодам маркировки субъектом хозяйствования устраняется причина и передаются сведения в систему маркировки повторно (при необходимости).

Оборот остатков товаров без применения защищенных материальных носителей или знаков защиты осуществляется с использованием электронных накладных.

1.2 При намерении реализовывать остатки товаров за пределы Республики Беларусь в государства-члены ЕАЭС:

регистрируются в системе автоматической идентификации ГС1 Беларуси (при отсутствии регистрации);

Справочно.

Для регистрации в системе автоматической идентификации ГС1 Беларуси и присвоения GLN необходимо перейти на сайт gln.by и пройти алгоритм регистрации номера GLN, который представит пошаговый порядок действий в соответствии с потребностями организации.

вносят обязательную информацию о товарах в межведомственную распределенную информационную систему «Банк данных электронных паспортов товаров» (далее – ePASS) согласно приложению 1 к постановлению Министерства по налогам и сборам Республики Беларусь от 03.05.2021 № 17 «О реализации Указа Президента Республики Беларусь от 10 июня 2011 г. № 243» путем обращения в ГП «Центр систем идентификации»;

Справочно.

1. По ранее зарегистрированным в ePASS товарам субъекты хозяйствования дополняют имеющиеся электронные паспорта товаров сведениями, входящими в состав обязательной информации (при их отсутствии). Указанные дополнения возможно осуществить в автоматизированном режиме путем направления «Форма письма-заявки). Отсканированные формы заполненных писем-заявок, отправляются на электронную почту службы поддержки ePASS - support_epass@ids.by. Далее субъект хозяйствования следует инструкциям службы поддержки ePASS.

2. Для создания электронных паспортов товаров (при их отсутствии в ePASS), отвечающих составу обязательной информации, субъект хозяйствования заполняет и отправляет в ГП «Центр систем идентификации» заявку.

Формы заявок, инструкции по их заполнению, примеры заполнения для производимых и импортируемых товаров, адреса электронной почты для отправки заявок размещены на сайте ГП «Центр систем идентификации» в разделе «Услуги», подразделе «Присвоение штрихкодов»:

а) по производимым и импортным товарам, не имеющим идентификационных номеров GTIN, применяются заявки по формам ZO-F03..

б) по ввозимым в Республику Беларусь товарам, имеющим иностранные идентификационные номера GTIN (префикс не 481) применяются заявки по формам ZO-F04..

На сайте ГП «Центр систем идентификации» в разделе «Услуги», подразделе «Присвоение штрихкодов» размещены памятки для субъектов хозяйствования по подготовке электронных паспортов маркируемой обуви, шин и покрышек, товаров легкой промышленности и иных товарных групп.

приобретают у оператора коды маркировки (средства идентификации на защищенных материальных носителях) (пункт 3 приложения);

Справочно. Для приобретения кодов маркировки субъект хозяйствования в ГИС «Электронный знак» регистрирует GTIN товара, описанного в ePASS (если GTIN ранее не был зарегистрирован иными участниками оборота товаров), выполняет операцию заказа кодов маркировки.

В кабинете участника оборота товаров, руководствуясь инструкцией пользователя, субъект хозяйствования выбирает пункт меню «Товары», товарную группу «Обувь» (например), осуществляет поиск товара в каталоге маркируемых товаров, указав его GTIN.

Для найденной карточки товара выполняет операцию «Заказать коды», указывает вид средства идентификации (Код РБ идентификации обувной продукции, например), необходимое количество кодов маркировки и отправляет заказ в систему маркировки. В списке заказов скачивает файл, содержащий массив кодов маркировки для формирования средств идентификации.

При отсутствии карточки товара субъект хозяйствования регистрирует GTIN товара в каталоге маркируемых товаров, выполняет операцию «Добавить через GTIN», вводит значение GTIN (14 цифр, включая впередистоящие нули (при необходимости)) и отправляет запрос в систему маркировки.

При успешной регистрации описание товара будет автоматически получено из ePASS, после чего возможно выполнение операции заказа кодов маркировки.

Для приобретения средств идентификации на защищенных материальных носителях субъект хозяйствования обращается к оператору, заключает с оператором договор, указывает сведения о GTIN товара и необходимом количестве средств идентификации, вносит оплату и в срок согласно договору с оператором получает изготовленные средства идентификации на защищенных материальных носителях.

приобретают у оператора знаки защиты (при необходимости);

Справочно. Для приобретения знаков защиты субъект хозяйствования обращается в пункт реализации РУП «Издательство «Белбланкавыд», сообщает о потребности (необходимом количестве знаков защиты), после оплаты стоимости в согласованный срок получает знаки защиты.

наносят на остатки товаров средства идентификации (при необходимости и знаки защиты);

вносят в систему маркировки информацию о нанесенных на товар средствах идентификации (пункт 5 приложения);

Справочно. Для передачи в систему маркировки информации о нанесенных средствах идентификации субъект хозяйствования в ГИС «Электронный знак» выполняет операцию маркировки остатков.

В кабинете участника оборота товаров, руководствуясь инструкцией пользователя, выбирает пункт меню «Отчет о маркировке» режим Остатки, указывает группу «Обувь» (например), код маркировки, комментарий (наименование и (или) иной произвольный текст для визуальной идентификации маркированного товара), сведения о примененном при маркировке способе защиты средства идентификации (выбрать один из возможных вариантов: использование знака защиты или использование защищенного материального носителя, или без защиты), отправляет отчет, анализирует результат обработки.

Успешно обработанным кодам маркировки в ГИС «Электронный знак» устанавливается статус «Введен в оборот в РБ», по неуспешно обработанным кодам маркировки субъект хозяйствования устраняет причину и при, необходимости, передает сведения в систему маркировки повторно.

|

№ п/п |

Этапы маркировки остатков товаров |

Состав информации, передаваемой в систему маркировки |

Сроки |

||

|

Обувь |

Шины

|

Товары легкой промышленности |

|||

|

1 |

Сроки введения маркировки товаров |

нет |

01.11.2021 |

01.12.2021 |

01.03.2022 |

|

2 |

Проведение инвентаризации и составление инвентаризационной описи |

нет |

до 01.11.2021 |

до 01.12.2021 |

до 01.03.2022 |

|

3 |

Приобретение кодов маркировки (средств идентификации на материальных носителях) у оператора системы маркировки на основании инвентаризационной описи |

для товаров, оборот которых будет осуществляться на территории Республики Беларусь – определен подпунктом 1.6.3 пункта 1 приложения 2 к постановлению для товаров, предназначенных для вывоза в государства-члены ЕАЭС - GTIN, количество кодов маркировки или средств идентификации |

с 01.10.2021 по 01.03.2022 |

с 01.11.2021 по 01.04.2022 |

с 01.02.2022 по 01.07.2022 |

|

4 |

Передача в систему маркировки информации о проведении инвентаризации остатков товаров |

определен подпунктом 1.6.1 пункта 1 приложения 2 к постановлению № 17 |

01.11.2021 – 02.11.2021 |

01.12.2021 – 02.12.2021 |

01.03.2022 – 02.03.2022 |

|

5 |

Передача в систему маркировки информации о нанесении средств идентификации на остатки товаров |

определен подпунктом 1.6.2 пункта 1 приложения 2 к постановлению № 17 |

с 01.11.2021 по 01.03.2022 |

с 01.12.2021 по 01.04.2022 |

с 01.03.2022 по 01.07.2022 |

|

6 |

Передача информации в систему маркировки о кодах маркировки российского образца |

определен подпунктом 1.6.4 пункта 1 приложения 2 к постановлению № 17 |

с 01.11.2021 по 01.03.2022 |

с 01.11.2021 по 01.04.2022 |

с 01.03.2022 по 01.07.2022 |

|

7 |

Запрет оборота остатков товаров без нанесенных на них средств идентификации и (или) отсутствие информации об остатках товаров и нанесенных на них средствах идентификации в системе маркировки |

нет |

с 02.03.2022 |

с 02.04.2022 |

с 02.07.2022 |

|

* постановление Министерства по налогам и сборам Республики Беларусь от 03.05.2021 № 17 «О реализации Указа Президента Республики Беларусь от 10 июня 2011 г. № 243».

|

|||||

Министерство антимонопольного регулирования и торговли (далее – МАРТ) приказом от 10 июня 2021 г. № 130 утвердило Методические рекомендации по документальному оформлению и учету товарных операций, составу и учету расходов на реализацию в организациях торговли и общественного питания (далее – Методические рекомендации), вступившие в силу с 08.07.2021.

Справочно: Методические рекомендации размещены на сайте МАРТ в разделе «Законодательство», рубрика «Локальные правовые акты МАРТ».

Согласно подпункту 10.1. пункта 10 § 5 Методических рекомендаций организации, осуществляющие розничную торговлю, вправе в соответствии с конъюнктурой рынка, качеством и потребительскими свойствами товаров самостоятельно или по согласованию с покупателями устанавливать цены на товары, в отношении которых не применяется государственное ценовое регулирование, и осуществлять продажу таких товаров из торговых объектов юридическим лицам и индивидуальным предпринимателям с оформлением необходимых документов (договоров, предусматривающих поставки товаров, счет-фактур, товарных (товарно-транспортных) накладных и иных документов) по ценам, равным по величине ценам, сформированным на такие товары при их продаже населению через эти торговые объекты.

Продажа товаров, в отношении которых применяется государственное ценовое регулирование, осуществляется по ценам, сформированным в соответствии с законодательством.

Товары, подлежащие отпуску сторонним организациям и индивидуальным предпринимателям, целесообразно учитывать на субсчете 41-1 «Товары на складах», так как стоимость таких товаров не включается в расчет суммы торговых наценок (скидок, надбавок) на остаток непроданных товаров.

В бухгалтерском учете организации изменяется учетная оценка таких товаров: с розничной цены до цены приобретения (абзац второй пункта 2, абзац третий части второй пункта 7 Национального стандарта бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденного постановлением Министерства финансов Республики Беларусь от 10 декабря 2013 г. № 80).

Для внутреннего перемещения товаров оформляется первичный учетный документ, форма которого разрабатывается и утверждается организацией.

Справочно: Бухгалтерский учет реализации товаров из торговых объектов, в которых осуществляется розничная торговля, юридическим лицам и индивидуальным предпринимателям:

|

N п/п |

Содержание бухгалтерской записи |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

1 |

Отражение реализации товаров |

50-1, 57-4, 62 |

90-1 |

|

2 |

Перемещение товаров на склад по ценам приобретения и одновременно: |

41-1 |

41-2 |

|

|

доведение розничной цены товаров до цены приобретения методом «красное сторно»: |

|

|

|

|

на сумму НДС |

41-2 |

42-2 |

|

|

на сумму торговой надбавки |

41-2 |

42-1 |

|

3 |

Списание стоимости товаров на себестоимость реализации по ценам приобретения |

90-4 |

41-1 |

|

4 |

Исчисление НДС с выручки от реализации товаров |

90-2 |

68-2 |

При установленном порядке учета положения пункта 5 статьи 128 Налогового кодекса (далее – НК) в отношении товаров, реализуемых из торговых объектов, в которых осуществляется розничная торговля, юридическим лицам и индивидуальным предпринимателям, неприменимы.

Следовательно, при реализации товаров из объекта розничной торговли юридическим лицам и индивидуальным предпринимателям указанные товары не включаются в расчет НДС исходя из налоговой базы и доли суммы НДС при реализации товаров по розничным ценам (то есть в определение «расчетной ставки»). Обороты по реализации указанных товаров будут облагаться НДС в общеустановленном порядке без учета особенностей, установленных пунктом 5 статьи 128 НК.

Вышеизложенные подходы применяются с момента вступления в силу приказа МАРТ от 10.06.2021 № 130 об утверждении Методических рекомендаций, то есть с 08.07.2021.

Если до 08.07.2021 субъекты хозяйствования при реализации товаров из объекта розничной торговли юридическим лицам и индивидуальным предпринимателям не применяли приведенный в Методических рекомендациях порядок бухгалтерского учета, то с учетом мнения МАРТ за период до 08.07.2021:

бухгалтерский учет корректировке не подлежит;

указанные товары из определения «расчетной» ставки не исключаются;

налоговые декларации с внесенными изменениями и дополнениями за прошлые отчетные (налоговые) периоды не представляются.

При реализации товаров из объекта розничной торговли по розничным ценам юридическим лицам и индивидуальным предпринимателям, приобретающим товары через подотчетное лицо, необходимо руководствоваться следующим.

Принимая во внимание отсутствие обязанности указывать цель приобретения товара, с учетом необходимости обеспечения защиты правомерной деятельности продавца, который в момент осуществления сделки может обоснованно полагать, что совершает операцию в рамках розничной торговли, продавец при реализации товаров из объекта розничной торговли по розничным ценам юридическим лицам и индивидуальным предпринимателям, приобретающим товары через подотчетное лицо:

не изменяет в бухгалтерском учете учетную оценку товаров с розничной цены до цены приобретения;

не теряет права на применение «расчетной» ставки НДС (положения пункта 5 статьи 128 НК) в отношении указанных реализованных товаров.С 10 октября 2021 г. субъекты хозяйствования при торговле непродовольственными товарами на ярмарках, на торговых местах на рынках; осуществлении разносной торговли плодоовощной продукцией обязаны использовать кассовое оборудование. Для обеспечения требований законодательства субъектам хозяйствования необходимо заблаговременно приобрести кассовые суммирующие аппараты либо программные кассы и заключить с республиканским унитарным предприятием «Информационно-издательский центр по налогам и сборам» гражданско-правовой договор на регистрацию и информационное обслуживание кассового оборудования в системе контроля кассового оборудования. Информация о моделях кассовых суммирующих аппаратов содержится в Государственном реестре моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Республики Беларусь. Информация об операторах программных кассовых систем, программных кассовых системах и программных кассах размещена в глобальной компьютерной сети Интернет на официальном сайте республиканского унитарного предприятия «Информационно-издательский центр по налогам и сборам».

Отсутствие кассового оборудования либо его не использование при продаже товаров, выполнении работ, оказании услуг в случаях, когда его применение обязательно, влечет наложение штрафа в размере до пятидесяти базовых величин, на индивидуального предпринимателя - до ста базовых величин, а на юридическое лицо - до двухсот базовых величин.

Кроме того, индивидуальным предпринимателям при использовании кассового оборудования, не имеющим текущего (расчетного) счета в банке, нужно открыть такой счет в соответствии с требованиями Указа Президента Республики Беларусь от 22 февраля 2000 г. № 82 «О некоторых мерах по упорядочению расчетов в Республике Беларусь».Работниками инспекции МНС по Березовскому району в июне - августе 2021 года выявлены факты выплаты заработной платы в конвертах 8 гражданам, 5 из которых привлекались к предпринимательской деятельности без заключения с ними трудовых и (или) гражданско-правовых договоров на протяжении нескольких лет.

По уведомлению инспекции субъектами предпринимательской деятельности с сумм заработной платы «в конвертах» исчислены и уплачены в бюджет подоходный налог в размере 2,7 тысяч рублей, а также обязательные страховые взносы. Кроме того, данные субъекты хозяйствования привлечены к административной ответственности в виде штрафа.

По имеющим место фактам выплаты заработной платы «в конвертах» информацию можно сообщить на телефонную справочную систему налоговых органов, «горячую линию»: 189; +37517 229 79 79 либо в письменной форме в инспекцию МНС по Березовскому району (225209 г. Береза, ул. 17 Сентября, 33).